發表

發表

我的網誌

我的網誌

大家好,我是莎拉❤

在歲末年終,莎拉的粉絲數突破了 5 萬大關,莎拉感謝同學們的支持,特別與籌碼 K 聯名舉辦了雙 12 系列活動,除了公開規劃對後續大盤走勢的看法,同時示範三檔型態學 APP + 籌碼 K 的選股操作密技,請各位用力按讚、分享轉傳,偷偷說這一次有比賽文章點閱人氣的部分,如果大家努力分享給親朋好友,讓莎拉得到人氣王的話,一貫寵粉的我一定會將獎金分給有參加活動的粉絲朋友們,2 萬現金大放送!(詳細的抽獎活動,後續要繼續追蹤莎拉才會知道),讓你有學習又有年終加菜金喔~

轉貼文章連結:【籌碼K線】達人獨家心法 - 型態學+籌碼K線選股操作密技 (Sara專屬)

大盤型態解析:

莎拉在撰寫本篇時,正好是台指努力站上關鍵位置的時候,今天收盤站穩,形成「雙捶打樁」--也就是兩根長下影線的K棒。雖然11月無法收月K在5ma之上,一方面遇到外資感恩節休假,量能不足,不過已經是非常不錯的表現。

接下來12月開倉要觀察月K能不能盡快站上5ma,站穩原則上才是反攻的開始,也是各位要好好把握年底個股最後汰弱則擇強之時。但依據新式型態學的兩面規劃,如果12月初 (12/3-12/4) 無法向上撐竿跳攻擊站回日的生命線,那麼就要加速停損停利手上正乖離過大的股票了。

個股型態解析:

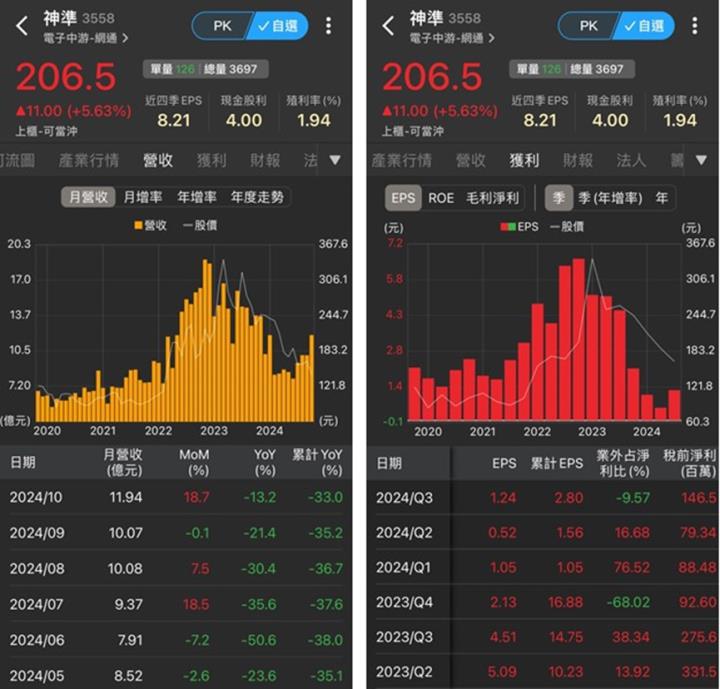

神準(3558)

型態介紹:

第一檔為各位介紹的是神準,11月5日從型態學APP的撐竿跳策略跳出,也就是附圖十字游標的位置,從142元漲到215元,僅僅15個交易日上漲了51%!

目前觀察日線的重點在於,金包銀走完之後240ma能否守穩,才有機會繼續發動攻擊。

搭配月線來看,屬於底部起漲的型態,不過也即將遭遇頭上反壓,在支撐壓力線當中做來回單,是一個現階段不錯的選擇。

另外從籌碼K評估他的籌碼狀態,11月呈現法人同步買超的狀況,這是各位在日後可以參考的依據。也就是說型態學APP跳出的個股,如果搭配籌碼K法人籌碼有進駐,那麼上漲的機率就大大提升。

舉例莎拉用了10年的籌碼K,我最愛觀察的券商就是富邦,他的短線加波段勝率非常高。

基本面介紹:

神準(3558)致力於網路通訊及網路安全設備研發與製造,以 Senao 和EnGenius 品牌行銷全球,產品涵蓋無線網路通訊、高速乙太網路、網路安全設備、資料中心交換器、電源供應設備、長距離無線電話系統。2024 年前 3 季營收占比:無線網路系統產品 30%、有線網路系統產品 51%、企業無線通訊系統產品 1%、其他 18%。

近期財務方面,2024 第 3 季營收 29.52 億元,季增 17.2%、年減29.5%,季成長主要因為第 3 季開始出貨乙太網路交換器及無線網路產品至印度市場,貢獻 7-8 億元營收;毛利率 19.3%,受惠有線產品佔比提升進而優化產品組合;第三季稅後純益 6,070 萬元,季增近 1.4 倍,單季稅後 EPS 1.24 元,主要受惠客戶庫存逐漸消化,帶動公司營運成長。

神準(3558)在運算網路布局已取得良績,公司表示首位 AI IPC 客戶將在 2025 年第 1 季開始出貨,主攻挖礦與影像應用商機,產品線的高毛利特性有利於產品組合轉佳。此外,搭載 intel 新一代處理器的雙處理器機架型伺服器將在 2024 年末開始出貨,公司樂觀看好今年第 4 季業績將延續下半年回溫的表現,2025 年運算網路營收占比上看 5 成,帶動營收和毛利率同步提升。

全球產能佈局方面,目前生產基地涵蓋台灣、越南、印度廠。台灣華亞二廠將在今年底開始小量生產,初期將生產伺服器、邊緣伺服器及具 AI 功能的 PC等高潛力產品線;越南河南新廠預計 2025 年末開始量產。

印度市場部分,公司近期已透過網際網路服務供應商(ISP)出貨給印度的電信公司,並與當地代工廠合作生產,今年第 3 季已開始量產並交貨給客戶,預計 2025 年將有新 ISP 加入,進一步推動業務成長。至於美國市場方面,公司積極加速佈局美國製造領域,預計 2025 年第 2 季完成布局,期望可以在美國複製印度的成功模式,以因應未來貿易政策的潛在影響。

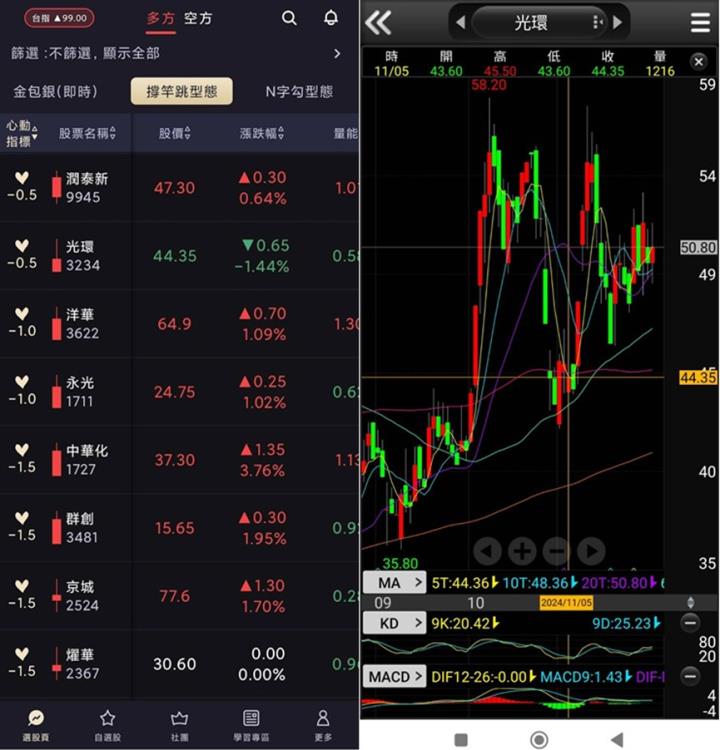

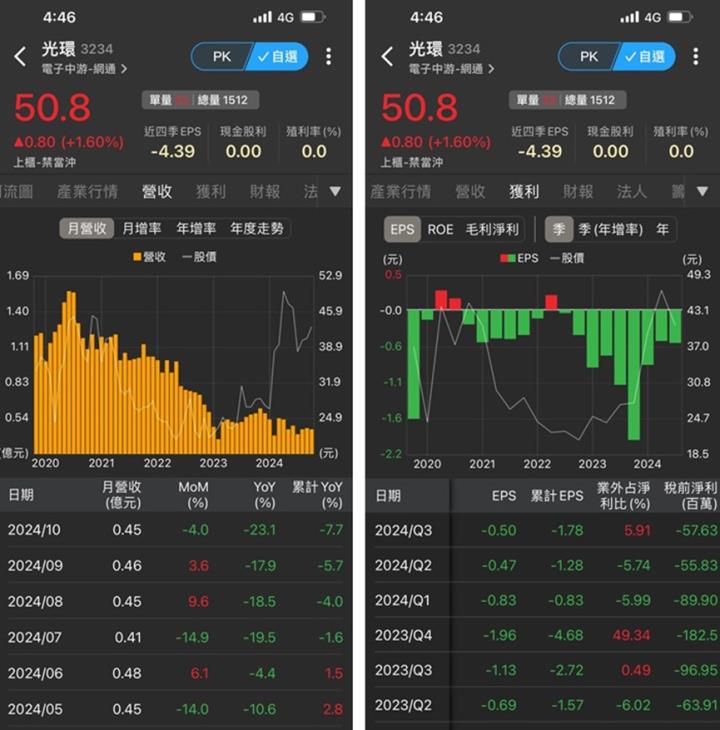

光環(3234)

型態介紹:

接下來看到的是光環,之前11月5日從撐竿跳型態中跳出,隨後連拉大紅K棒3根,目前在進行大三角收斂。這張的型態十分有趣,嚴格來說是非常厲害的操盤手做法,他有按照一定的規律在運行。從附圖的日線型態來看,每當均線匯集就會發動一波攻擊,不過接下來要注意的是,乖離偏大的時候,能不能靠著均線的力量往上撐。

光環月線是屬於長線打出大底型的狀態,如果目前K棒能在頸線之上撐住,繼續走出N字勾的攻擊狀態,比照過去的型態對比的話,是為最佳路徑。

基本面介紹:

光環(3234)名列亞洲的三五族半導體領導廠商,主要從事光通訊主動元件生產,致力於開發 GaAs/ InGaAs 等半導體光電材料,並提供光電元件以滿足基地台與資料中心等高速光纖傳輸需求。產品系列包括高頻寬之半導體雷射、檢光二極體元件及次模組、光引擎、主動式光纖纜線、VCSEL 傳感器光源。

財報方面,10 月營收 0.45 億,月減 4%,累計前 10 月營收 4.71億,年減 7.7%,第三季 EPS 為 -0.5元,季增 6.4%、年減 -55.8%。雖然光通訊族群基本面未能跟上股價反應,但由於光通訊產業處於高速成長的主流趨勢,仍然有望大幅受惠 AI 發展,帶動相關族群開啟作夢行情。

光通訊產業方面,根據研調機構 Yole 預估,2022-2033 年資料中心光學元件將以年複合成長率(CAGR) 24% 快速成長,2028-2033 年的年複合成長率更高達80%。公司在光通訊產業鏈屬於中上游,提供光通訊零組件給客戶組裝光收發器模組後,再銷售給其下游的通信設備製造商,另外也有提供通訊光收發零組件 ODM 及 OEM 的服務,因此可說是光通訊產業十分重要的廠商。

由於光收發模組裡面的元件未來將朝著更快且更低成本的目標前行,因此需要採用到「矽光子技術」,再加上生成式 AI 需求快速成長,帶動高速傳輸的需求,使得矽光子題材一躍成為市場當紅炸子雞,根據國際半導體產業協會(SEMI)預估,全球矽光子市場規模將從 2022 年的 12.6 億美元,以年複合成長率(CAGR) 25.7% 成長至 2030 年的 78.6 億美元。

至於什麼是矽光子技術呢?是指結合光通訊和電子的新型技術,透過微型晶片中的光波導實現高速率、低功耗的數據傳輸。矽光子晶片是將龐大的光學系統微縮成小晶片,使用光訊號替代電訊號,具有高頻寬、低功耗、遠距離傳輸和節省成本等 4 大優勢,能夠滿足生成式 AI 和資料中心的需求,並可應用在資料通訊、物件感測,甚至量子電腦等領域,因此成為半導體未來發展的關鍵技術。

光環(3234)在光通訊產業的利基方面,公司是亞洲的三五族半導體領導廠商,也是亞太首家同時擁有長波及短波產品之研發力、製造力及銷售能力的公司。不僅擁有超過 71 項的研發專利成果,更積極發展多項的光通訊產品,例如:面射型雷射 VCSEL 於光通信應用、垂直共振腔面射型雷射 VCSEL 於消費性應用、邊射型雷射 FP/DFB、光檢收器 PD/APD、單纖雙向次模組(BOSA)等產品。

展望未來,公司將持續建立從上游磊晶設計製造、中游晶粒設計生產、至下游的主動元件的封裝製造,來強化公司的核心競爭能力,並持續供應不同頻寬的光通信光主被動元件、開發 VCSEL 元件應用在消費性市場(包括:手機的距離感測器、補光、3D sensing、藍芽耳機、眼球追蹤、智能手機感應)、安防監控與工業自動化等產品。

公司也擁有全自動化封測設備及技術,可提供高品質的 TO 產品行銷至光通訊市場的主要廠商,未來更可透過高速可插拔式光收發模組等產品,切入網路服務商資料中心供應鏈,光環(3234)將以更高速的產品,搶占龐大的矽光商機。

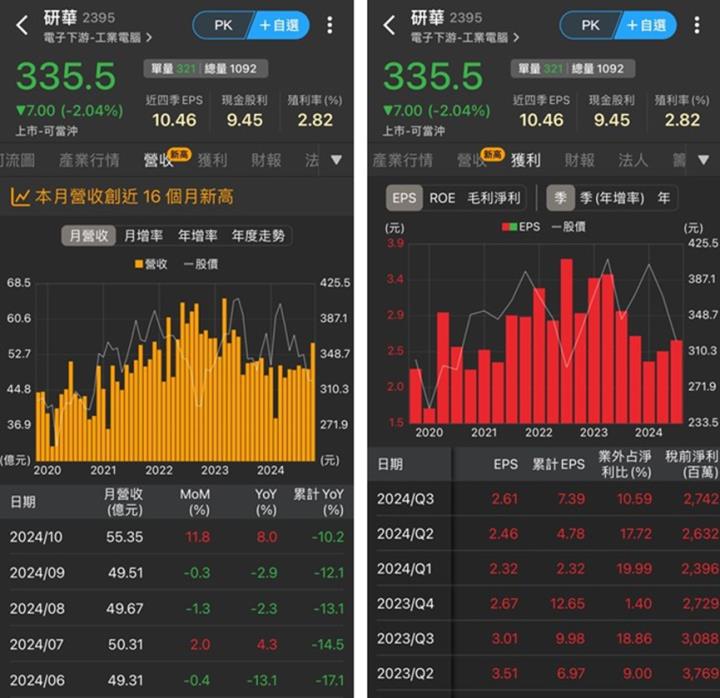

研華(2395)

型態介紹:

在選股的時候,通常莎拉會分攻擊型與防守型,所謂的攻擊型就是個股屬性是隨大盤起舞,大盤漲跌與他之間是正相關的連動;但另一種類型是防守型,也就是大盤暴跌時,他反而穩居寶座,異軍突起。

第三檔介紹的研華,正是屬於防守型個股,工業電腦相關類股也有相同的特性。11月4日從有底撐跳出的研華,走出日金包銀型態(圖中十字游標處為起漲),在11月25日完成金包銀走勢後回測,可以觀察後續如果回測不破生命線位置,會是一個多方時機。從月縣輔助觀察,會發現正在一個大箱型區間來回。

從籌碼K中可以看到投信從11月初起沿路大買,與我們型態學APP跳出策略的時機不謀而合,目前外資對作,就看12月是否有機會同向。

不過正如我前面說到,防守型個股不要太過於期待爆發表現,但長線來說他是存股的平穩選擇,籌碼K幫大家整理的配股配息,平均殖利率不算太高,但也有近3趴。

基本面介紹:

研華(2395)名列工業電腦產業龍頭,2023 年全球市佔率高達 42.5%,公司以自有品牌「ADVANTECH」行銷全球,產品應用涵蓋醫療、娛樂、交通、安全監控、博弈等多項領域。2024 年第三季營收比重,工控物聯網 30%、嵌入式運算物聯網 25%、應用電腦事業群 15%、物聯雲暨影像科技事業群 10%、服務物聯網事業群 9% 及全球服務事業群11%。

工業電腦市場概況方面,市調機構 REARCH AND MARKETS 預估 2024 年工業電腦市場規模將以年複合成長率 6.7%,從 2024 年的 71.3 億成長至 2030 年的 105 億美元。產業的長線成長動能主要來自於 1) 工業物聯網的急速成長,帶動企業數位轉型,同時增加智慧工廠的自動化需求等、2) 各國政府的政策大力扶持,主要聚焦在基礎建設與潔淨能源商機,以朝向全球國家在 2050 年達成淨零碳排目標,同時推動 5G 寛頻、資料中心與 AI 的建置來快速提高數位化程度。

研華(2395)近年主要搭上邊緣AI (Edge AI)商機,根據研調機構 SkyQuest 的預測,全球邊緣 AI 市場在 2024-2031 年間的年複合成長率(CAGR)高達 31.7%,市場規模將達 1,860 億美元。隨著 AI 逐步朝向邊緣化發展,無人化智慧工廠、人形機器人等多元需求持續成長,公司在 2024 年邊緣 AI產品占比已達 4%,預期未來在工業自動化與醫療領域的成長下,將帶動邊緣 AI 成為未來成長驅動力。

第 3 季財報方面,營收 149.5億元,季增2%,受惠台灣與韓國在工控與半導體設備需求強勁,再加上中國地區有出現回溫的現象;毛利率為 41.3%,季成長 0.8 個百分點,優於公司前次預估的財測上緣,主要受惠產品組合優惠與材料成本明顯降低;稅後淨利 22.50 億元,季增 6.7%,EPS 為 2.62 元,季增 7% 創下近 2 季新高。

展望未來,公司預期 2025 年邊緣 AI 營收占比將從 2024 年的 4% 大幅提升至 15%,並在 2026 年達到 20%,主要的成長動能來自於工業自動化和醫療相關事業群積極導入 AI 技術,並且同時受惠北美 320 億 Design win 新案大幅挹注,總共 720-730 億訂單金額,有望持續貢獻未來 3-5 年營收穩定成長。

多元佈局方面,研華(2395)已完成 AURES 第一階段的股權收購,該公司是法國知名的 POS 和 Kiosk 品牌公司,並認購一筆 AURES 新發行可轉債共 250 萬歐元,預計實際貢獻會落在 2025 年,公司評估 2026 年 Aures 營收上看 1,800 萬美元,佔整體營收近 5%。此併購案有利研華拓展歐美國家 POS 機、KIOSK 經銷通路,加上 Aures 具備 POS 機 KIOSK 產品多年設計開發能力,有望與公司的零售領域產品產生互補效應。

莎拉要特別提醒各位,本篇是以過去個股走勢當作「回顧教學案例」,期望教導各位將投資焦點放在起漲的型態,而非不理性的追高承受過大的風險,此外,投資時仍要觀察大盤變化,並適時調整操作步調,如此才能在長期操作中立於不敗之地,祝各位在投資路上一路順遂!

延伸閱讀:

其他策略教學文

個股型態與產業分析文

【產業分析文】GB300全面採用液冷散熱,奇鋐(3017)、雙鴻(3324)大受惠!

AES-KY(6781)低基期潛力飆股,GB200關鍵零件大贏家

皇昌(2543)公共工程受益者,今年未交案量上看800億新高

想要看到更多精彩的「個股分析文」嗎?即刻下載型態學教室APP,並打開APP通知,讓你一手掌握最新投資觀點與多空操作秘訣!

即刻下載「型態學教室」,掌握4大好處

- 每日 8 種多空策略即時更新選股名單

- 每月 4 篇個股分析文章

- 每月 10 部以上獨家影音

- VIP 專屬社團,老師親自解惑

app真的很好用,你用了沒?

大家午安,我是莎拉❤️

*本文教學為籌碼分點、法人教學,皆為個人看法。不負任何盈虧之法律責任,亦不代表任何買賣建議。

*請尊重智慧財產權,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章並無任何推介買賣之意,投資人應謹慎評估並自行承擔交易風險。